di Claudia Pizzella (Ministero dell’Università e della Ricerca – Servizio Statistico)

Introduzione

La regolamentazione più recente in materia di contribuzione studentesca per i corsi di laurea e di laurea magistrale nel sistema universitario statale è contenuta nella Legge n. 232 dell’11 dicembre 2016, “Bilancio di previsione dello Stato per l’anno finanziario 2017 e bilancio pluriennale per il triennio 2017-2019”, art. 1, comma 252-267. Le disposizioni in essa riportate sono in vigore a partire dall’anno accademico 2017/2018: la principale novità ha riguardato l’introduzione della cosiddetta “NO-TAX Area” e regole ben definite sulla graduazione degli importi del “contributo onnicomprensivo” per l’scrizione ai corsi di studio. Conseguentemente all’emergenza COVID-19, tra le misure straordinarie adottate a supporto degli studenti sono stati deliberati l’innalzamento del limite ISEE per l’applicazione della “NO-TAX Area” da 13.000 a 20.000 euro per l’anno accademico 2020/2021 e a 22.000 euro a decorrere dall’anno accademico 2021/2022, nonché ulteriori agevolazioni in termini di esonero parziale per gli studenti con ISEE inferiore o uguale a 30.000 euro (DM n. 234 del 26 giugno 2020 e DM n. 1014 del 3 agosto). Si segnala inoltre che la soglia ISEE per l’applicazione della NO-TAX Area è stata innalzata in autonomia da diversi atenei.

L’articolo si propone di descrivere l’evoluzione della contribuzione media pro-capite e della percentuale di studenti totalmente esonerati dalle tasse universitarie negli atenei statali negli ultimi anni, con riferimento agli studenti universitari iscritti a corsi di laurea di I e II livello (compresi i corsi a ciclo unico).

Per analizzare gli effetti dell’introduzione della “NO-TAX Area”, sono riportati i dati registrati per alcuni anni-chiave tra l’ultimo anno accademico prima della sua introduzione (2016/2017) e l’ultimo anno accademico per il quale si hanno dati consolidati per il complesso del sistema universitario italiano (2022/2023)[1]. L’analisi viene effettuata sia a livello italiano che territoriale, con un focus per gli atenei statali della Regione Piemonte.

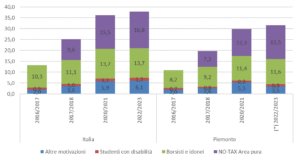

Gli studenti totalmente esonerati aumentano grazie all’introduzione della “NO-TAX Area”

In base al decreto legislativo 29 marzo 2012, n. 68 (e precedentemente in base al DPCM 9/4/2001), tutti gli studenti beneficiari ed idonei non beneficiari della borsa di studio definita nei suddetti atti amministrativi sono totalmente esonerati dalla contribuzione studentesca. Questa è stata la principale motivazione di esonero fino all’anno accademico 2016/2017, in cui ha riguardato circa il 10% degli studenti universitari (a cui si è aggiunto un ulteriore 3% circa per altre motivazioni previste dalla normativa in vigore o dai regolamenti di Ateneo). L’introduzione della NO-TAX Area ha dato un notevole impulso all’aumento della percentuale di studenti totalmente esonerati dalle tasse universitarie, il cui valore è ulteriormente incrementato grazie ai successivi decreti che hanno alzato la soglia ISEE sotto la quale si ha diritto, unitamente a requisiti di anno di iscrizione e di crediti superati, all’esonero dalle tasse universitarie. Il grafico 1 mostra l’andamento nell’intero Paese e nel Piemonte della percentuale di esonerati evidenziando le motivazioni di esonero principali. La categoria “NO-TAX area pura” si riferisce ai soli studenti che hanno ottenuto l’esonero proprio grazie alla nuova normativa del 2016, escludendo le situazioni di sovrapposizione con gli studenti che hanno ottenuto l’esonero in quanto “Borsisti e idonei” in base al d.lgs. 68/12. Pertanto l’effetto della legge 232/2016 (e successivi decreti ministeriali) risulta in prima battuta direttamente misurabile tramite la percentuale di studenti in tale categoria ed è passato dal 9,6% nel primo anno di applicazione (soglia ISEE pari a 13.000 euro) a circa 17% nell’anno 2022/2023 (soglia ISEE pari a 22.000 euro). Nella regione Piemonte le percentuali risultano lievemente più contenute rispetto alle medie italiane e ciò può essere riconducibile ad una situazione di maggiore benessere economico nella regione in base alla misura dell’ISEE.

Grafico 1. Percentuale di studenti dei corsi di laurea esonerati totalmente dalle tasse negli Atenei statali, per motivazione di esonero – a.a. 2016/2017 – 2022/2023

(*) dati aggiornati in seguito ad assestamenti registrati nell’Anagrafe Nazionale degli Studenti

Fonte: Elaborazione su dati MUR – Rilevazione “Contribuzione e interventi” – anni 2017 – 2023 e Anagrafe Nazionale degli Studenti (ANS, per assestamenti registrati successivamente)

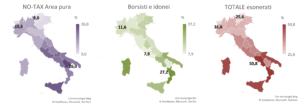

Come si evince dal Grafico 2 relativo all’anno accademico 2022/2023, la variabilità regionale è rilevante. Da Nord a Sud aumenta la percentuale di studenti esonerati totalmente, evidenza di differenze territoriali relative alla ricchezza familiare così come viene misurata dall’indicatore ISEE, essendo questa la base per le due principali motivazioni di esonero totale negli atenei statali.

Grafico 2. Percentuale di studenti dei corsi di laurea esonerati totalmente dalle tasse negli Atenei statali, per motivazione di esonero, per Regione – a.a. 2022/2023

Ateneo |

NO-TAX Area pura |

Borsisti e idonei |

Altre motivazioni |

Totale |

Università degli studi di Torino |

17,2 |

10,3 |

2,1 |

29,6 |

Politecnico di Torino |

11,2 |

15,8 |

7,4 |

34,4 |

Università degli studi delPiemonte orientale “A. Avogadro” |

17,2 |

7,7 |

10,0 |

34,9 |

Fonte: Elaborazione su dati MUR – Rilevazione “Contribuzione e interventi” – 2023 e Anagrafe Nazionale degli Studenti (ANS, per assestamenti registrati successivamente)

La contribuzione media pro-capite diminuisce ma aumenta la contribuzione media degli studenti paganti

Tra il 2016/2017 e il 2022/2023 la contribuzione mediamente pagata da ciascun studente iscritto ad un corso di laurea in Italia ha subito un decremento del 15% passando da 1.073 a 914 euro. Negli atenei piemontesi il decremento è stato lievemente superiore (-17%) benché i valori della contribuzione pro-capite risultino sempre superiori alla media italiana.

Tabella 1. Contribuzione media (euro) nei corsi di laurea degli Atenei Statali – a.a. 2016/17 – 2022/23

Anno |

Contribuzione media iscritti |

Contribuzione media paganti |

||

Italia |

Piemonte |

Italia |

Piemonte |

|

2016/2017 |

1.073 |

1.134 |

1.236 |

1.272 |

2017/2018 |

1.004 |

1.119 |

1.341 |

1.394 |

2020/2021 |

936 |

966 |

1.443 |

1.377 |

2022/2023 |

914 |

939 |

1.452 |

1.313 |

variazione %2016/2017 – 2022/2023 |

-14,8% |

-17,2% |

+17,5% |

+3,2% |

NB: La contribuzione media è calcolata sulla base delle tasse realmente pagate (al netto della tassa regionale per il DSU e dell’imposta di bollo dove previste)

Fonte: Elaborazione su dati MUR – Rilevazione “Contribuzione e interventi” – anni 2017 – 2023

Escludendo tuttavia dall’analisi gli studenti a cui non viene richiesto pagamento delle tasse universitarie, la cui motivazione prevalente risiede come visto nell’appartenenza alla NO-TAX Area o nell’idoneità alla borsa di studio in base al d.lgs. 68/12, la contribuzione media subisce un aumento di oltre 200 euro nel complesso degli atenei italiani. In Piemonte tale aumento risulta ben più contenuto (circa 40 euro) tanto che la contribuzione media degli studenti paganti negli atenei piemontesi nel 2022/2023 è risultata inferiore alla media italiana di oltre 100 euro.

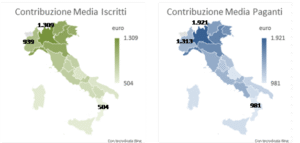

Come si evince dal Grafico 3 relativo all’anno accademico 2022/2023, anche la contribuzione media pro-capite varia notevolmente a livello territoriale. Da Nord a Sud diminuisce la tassa media per entrambe le grandezze, sebbene con lievi differenze. In Piemonte si conferma la variabilità tra i tre atenei, così come risulta anche nelle percentuali di esonero totale sopra esposte.

Grafico 3. Contribuzione media (euro) nei corsi di laurea degli Atenei Statali per Regione – a.a. 2022/2023

Ateneo |

Contribuzione media iscritti |

Contribuzione media paganti |

Università degli studi di Torino |

962 |

1.281 |

Politecnico di Torino |

851 |

1.291 |

Università degli studi del Piemonte orientale “A. Avogadro” |

1.030 |

1.573 |

Fonte: Elaborazione su dati MUR – Rilevazione “Contribuzione e interventi” – anno 2023

Conclusioni

Gli effetti dell’introduzione della legge 232/2016 risultano quindi sostanziali in termini di agevolazioni totali dalle tasse per gli studenti, avendo ampliato notevolmente la platea degli studenti totalmente esonerati dalle tasse universitarie. Tuttavia, benché sia stata più precisamente definita la graduazione delle tasse universitarie per gli studenti con ISEE fino a 30.000 euro, gli studenti che non rientrano nei criteri di esonero totale hanno beneficiato in misura minore degli effetti della nuova normativa: a completamento di quanto qui esposto, la graduazione delle tasse per gli studenti paganti si è stabilizzata nel tempo, mantenendo in linea di massima quanto già previsto dai Regolamenti di Ateneo in virtù della normativa previgente, con un graduale aumento della percentuale di studenti nelle classi di contribuzione più elevate da tale da far registrare un aumento della contribuzione media per gli studenti paganti[1]. Dal punto di vista territoriale, emerge infine come l’introduzione della L.232/2016 e dei successivi decreti ministeriali abbia avuto un effetto maggiore per gli studenti degli Atenei del Sud e delle Isole, ma risulta in ogni caso di rilievo importante anche per gli iscritti negli atenei dei Piemonte e del resto d’Italia.

Parole chiave: Contribuzione studentesca, Esoneri totali, NO-Tax Area

[1] Per approfondimenti: https://ustat.mur.gov.it/documenti/; https://ustat.mur.gov.it/;

https://ustat.mur.gov.it/dati/didattica/italia/atenei; https://ustat.mur.gov.it/opendata/ .

[1] Fonte dati: MUR-Servizio Statistico “Rilevazione sulla Contribuzione studentesca ed interventi in favore degli studenti negli Atenei” – vari anni. La banca-dati completa della Rilevazione è disponibile in Open-data all’indirizzo web http://ustat.mur.gov.it/ sezione “OPENDATA”. Si segnala che tutti i dati riportati nel presente articolo sono soggetti ad eventuali ulteriori variazioni derivanti da assestamenti amministrativi intervenuti successivamente al periodo di osservazione dei dati. La rilevazione ha come base-dati l’Anagrafe Nazionale degli Studenti universitari gestita dal Servizio Statistico del MUR.